华安证券: 予以劲仔食物买入评级

华安证券股份有限公司邓欣,陈姝近期对劲仔食物进行酌量并发布了酌量评释《劲仔食物2024Q2点评:利润弹性按期收尾》,本评释对劲仔食物给出买入评级,面前股价为12.52元。

劲仔食物(003000)

主要不雅点:

公司发布2024Q2预报:

24Q2:揣摸归母净利润0.59-0.76亿(+35%-73%),扣非归母净利润0.54-0.70亿(+38%-81%)。

24H1:揣摸归母净利润1.33-1.50亿(+60%-80%),扣非归母净利润1.12-1.29亿(+56%-79%)。

功绩预报核心合适阛阓预期。

收入分析:小鱼肃穆增长+鹌鹑蛋放量

咱们揣摸公司24Q2收入6亿,同比+23%。拆分品类看,揣摸鱼干保管双位数增长,鹌鹑蛋Q2环比Q1加快放量。拆分渠说念看,线下通过精耕传统渠说念,升迁网点铺货率,揣摸同比增长近30%;线上由于仍处于换取期,揣摸同比抓平。预测24H2,公司有望通过上新鹌鹑蛋以拉动线上渠说念。

利润分析:规模效应+本钱下行孝顺弹性

以预报归母净利润中值测算,咱们揣摸公司24Q2归母净利率达11.3%,同比+2.3pct。拆分来看,利润弹性揣摸主要源自本钱端孝顺,用度端孝顺有限。本钱端,鳀鱼干由于年头锁价揣摸同比下落近10%;鹌鹑蛋天然Q2环比Q1价钱略有高潮,黄金期货交易但由于规模效应与分娩提效,揣摸不错灵验对冲。

投资提议:保管“买入”

咱们的不雅点:

公司合座增长肃穆,预测24H2拟推出溏心鹌鹑蛋以扩大阛阓份额;通过导入鹌鹑蛋,线上渠说念有望迎来改善。同期,公司本钱改善逻辑抓续收尾,孝顺盈利弹性。

盈利预测:保管前期盈利预测,揣摸2024-2026年公司实现生意总收入26.53/33.25/40.89亿元,同比+28.5%/+25.3%/+23.0%;实现归母净利润2.91/3.66/4.85亿元,同比+39.1%/+25.6%/+32.4%;面前股价对应PE分袂为19.37/15.42/11.65倍,保管“买入”评级。

风险教唆:

需求收复不足预期,阛阓竞争加重,食物安全事件。

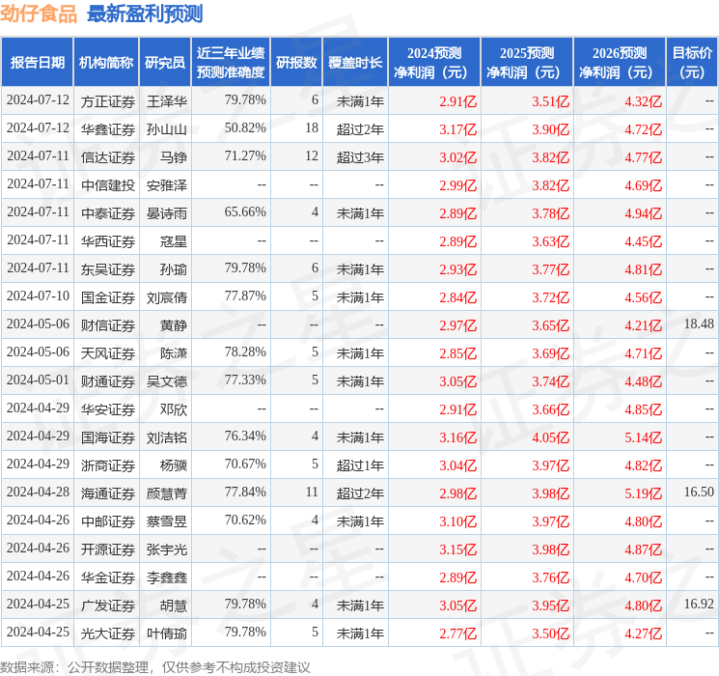

证券之星数据中心凭证近三年发布的研报数据狡计,刚直证券王泽华酌量员团队对该股酌量较为深刻,近三年预测准确度均值为79.78%,其预测2024年度包摄净利润为盈利2.91亿,凭证现价换算的预测PE为19.56。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级27家,增抓评级3家;昔日90天内机构野心均价为17.67。